L’IA surévaluée ? Un scénario « pire que la bulle Internet », craint un professeur

Aswath Damodaran, l'une des plus grandes autorités mondiales en valorisation économique, explique pourquoi l'effondrement de l'IA pourrait faire bien plus mal que celui des dot-com de 2000. La différence tient en un mot : la dette.

Un professeur de finance vient de poser une phrase qui glace Wall Street : le prochain krach pourrait faire bien plus mal que l'éclatement de la bulle Internet en l'an 2000. Et il ne parle pas en l'air.

Aswath Damodaran enseigne la finance à l'université de New York (NYU Stern). On le surnomme le « doyen de la valorisation » — l'homme que les marchés écoutent quand il s'agit de calculer ce que vaut vraiment une entreprise. Quand il annonce qu'une correction de l'intelligence artificielle (l'IA) frapperait plus durement que les dot-com, ça mérite qu'on s'arrête.

Précisons tout de suite le périmètre. On ne parle pas ici de savoir si l'IA est une bonne technologie — elle l'est probablement. On parle des actions et de l'argent : des sommes colossales misées sur quelques entreprises et de ce qui arrive si la promesse tarde à payer.

Dans cet article :

- Pourquoi la bulle Internet n'était qu'un échauffement

- Le piège de la dette que personne ne regardait

- L'IA n'est pas le logiciel magique qu'on vous vend

- Le « rêve fiévreux » qui devrait tous nous inquiéter

- La stratégie Posthumain : comment se blinder avant la secousse

Pourquoi la bulle Internet n'était qu'un échauffement

Souvenez-vous de l'an 2000. Des sites en « .com » valaient des milliards sans avoir gagné un dollar. Puis tout s'est effondré. L'indice Nasdaq (la Bourse américaine des valeurs technologiques) a perdu environ 78 % entre mars 2000 et octobre 2002, effaçant plus de 5 000 milliards de dollars de valeur. [2]

Ce fut brutal. Pourtant, Damodaran estime qu'un krach de l'IA serait encore pire. Sa raison est presque contre-intuitive : la bulle Internet était, au fond, plutôt « légère ».

Il l'explique simplement. La frénésie des dot-com ne reposait quasiment pas sur de grosses dépenses physiques : des gens lançaient des applis, pas des usines. Très peu d'investissement lourd, peu de béton, peu de machines. [1]

L'IA, c'est l'inverse exact. Pour faire tourner des modèles comme ChatGPT, il faut des data centers (immenses entrepôts de serveurs), des puces hors de prix et de l'électricité par gigawatts. Du capital lourd, bien réel, coulé dans le sol.

Le piège de la dette que personne ne regardait

Voici le cœur de l'avertissement, et c'est le détail qui change tout. La bulle Internet était financée presque entièrement par des actionnaires — des gens qui achetaient des actions avec leur propre argent.

✊ Posthumain n'existe que grâce aux abonnements.

Aucun algorithme. Aucune pub.

❤️ Soutenez-nous aujourd'hui et accédez immédiatement à tous les articles Premium.

Quand ça a explosé, ces actionnaires ont perdu 60, 70, parfois 90 % de leur mise. [3] Douloureux, mais le dégât restait contenu : il frappait ceux qui avaient parié, pas le voisin d'à côté.

La vague IA, elle, carbure de plus en plus à la dette (de l'argent emprunté qu'il faudra rembourser). Et ça, ça change la nature même du risque.

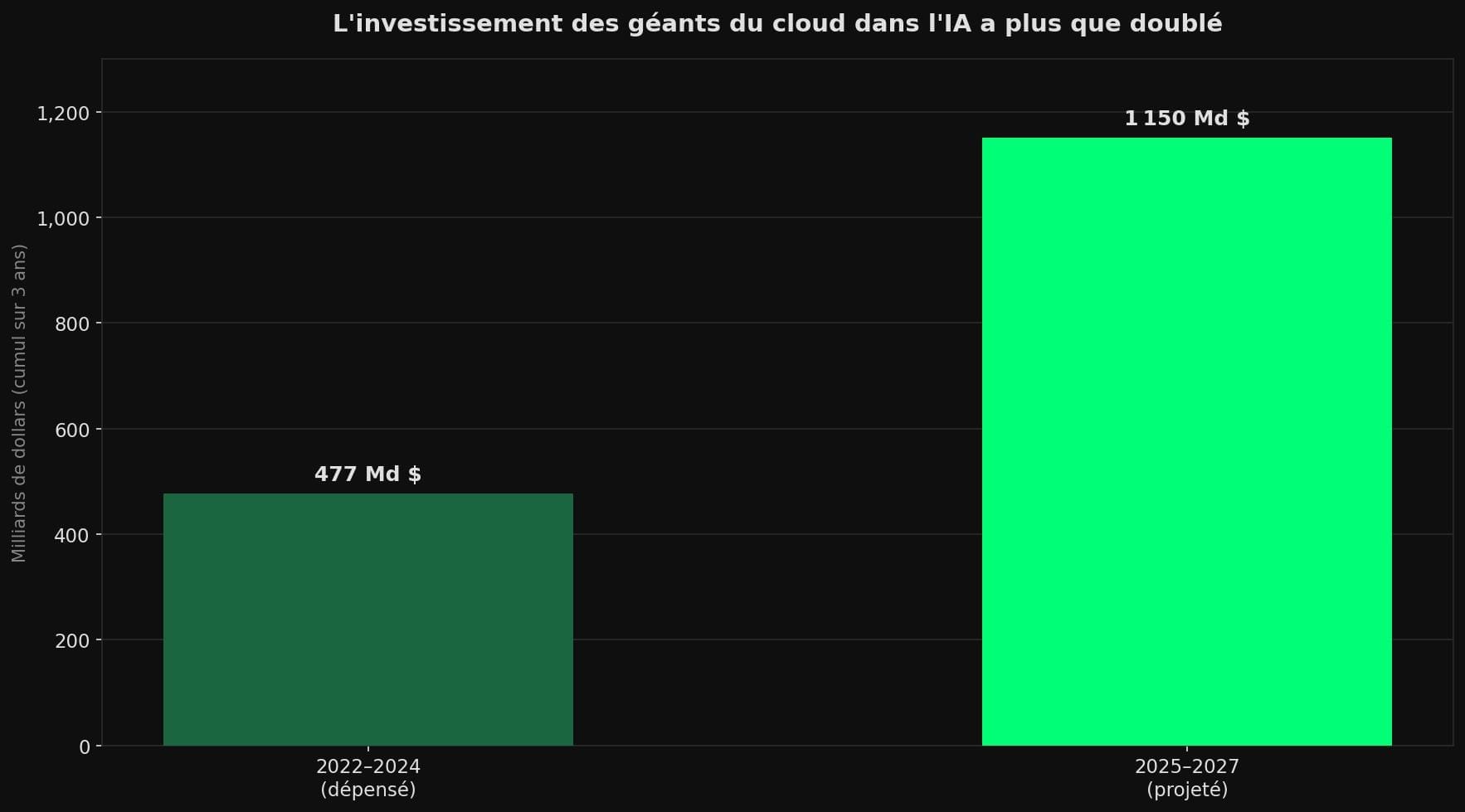

Les chiffres donnent le vertige. La banque Goldman Sachs estime que les quatre géants du cloud (Amazon, Microsoft, Google, Meta) vont dépenser 1 150 milliards de dollars en infrastructure IA entre 2025 et 2027 — plus du double des 477 milliards dépensés sur les trois années précédentes. [4]

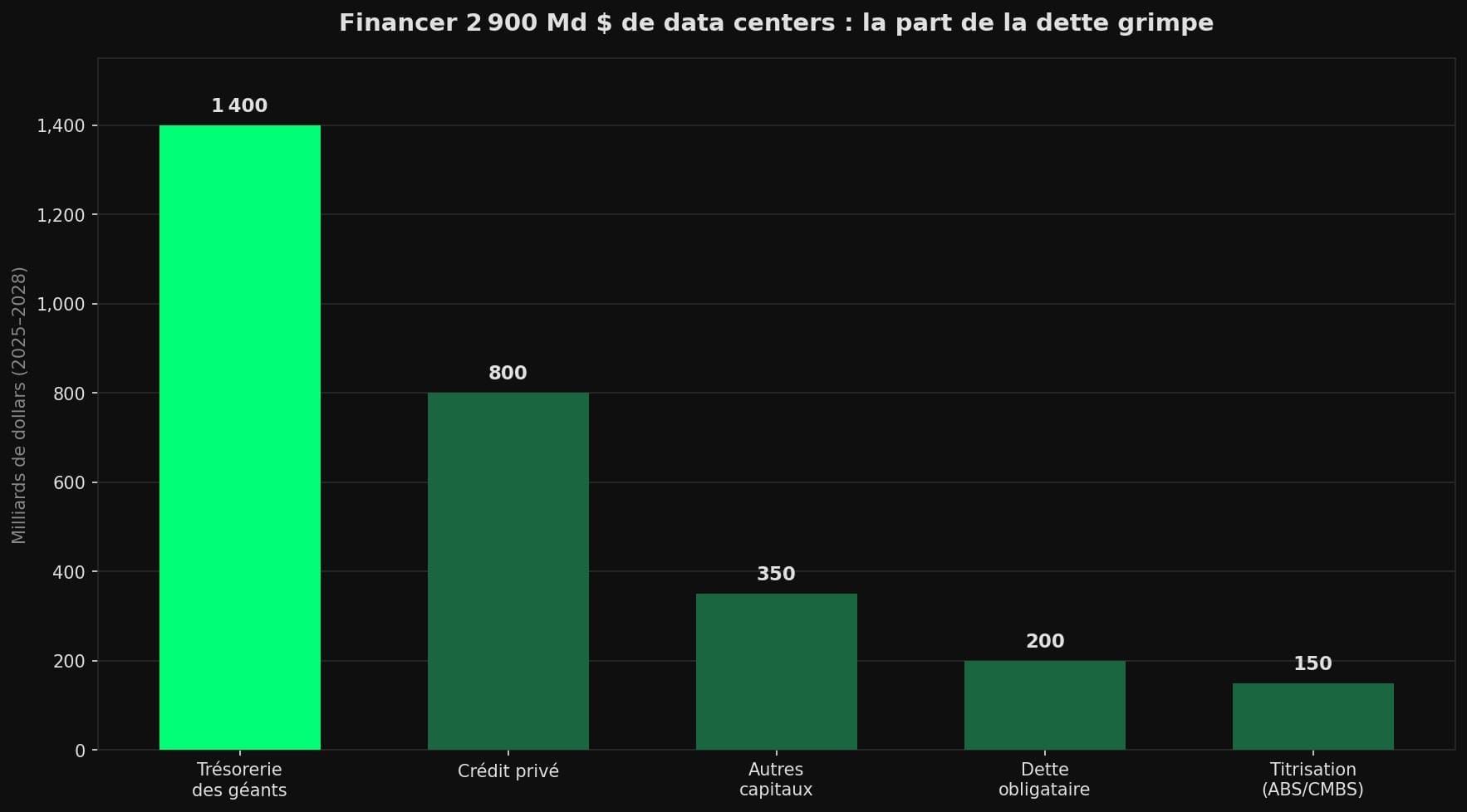

Élargissons la focale. La banque Morgan Stanley calcule que la construction mondiale de data centers réclamera près de 2 900 milliards de dollars d'ici 2028. Or la trésorerie des géants ne couvre que 1 400 milliards : il manque environ 1 500 milliards. [5]

Ce trou se comblera par le crédit, dont près de 800 milliards de crédit privé (des prêts accordés hors des banques classiques, par des fonds d'investissement). Une partie est même logée hors bilan, dans des montages financiers opaques.

Voilà le scénario qui inquiète. Si la correction arrive, elle ne se limite plus à des actionnaires qui perdent gros : elle se transforme en défauts de crédit (des emprunteurs incapables de rembourser) qui se propagent bien au-delà des croyants de l'IA, à travers tout le système financier.

L'IA n'est pas le logiciel magique qu'on vous vend

Damodaran enfonce un second clou, et il touche au modèle économique lui-même. On nous vend l'IA comme du logiciel classique : tu le construis une fois, et chaque nouvel utilisateur ne coûte presque rien. Faux, dit-il.

Dans l'IA, chaque utilisation supplémentaire brûle de la puissance de calcul. Plus vous avez d'utilisateurs, plus la facture d'électricité et de serveurs grimpe. Les coûts ne tombent pas vers zéro. [1]

Il prend une image parlante. Netflix dilue ses coûts de contenu sur un nombre croissant d'abonnés : plus il y a de monde, plus chaque film revient moins cher. Spotify, lui, paie à chaque écoute — donc grandir ne le rend pas mécaniquement plus rentable. L'IA ressemble à Spotify, pas à Netflix.

Le problème de fond est un écart abyssal entre les dépenses et les recettes. En 2025, les services liés à l'IA auraient généré environ 25 milliards de dollars de revenus face à plus de 250 milliards d'investissement en infrastructure. [6] Soit dix centimes de recette pour chaque dollar englouti.

Damodaran ne joue pas les prophètes de comptoir. Il pratique ce qu'il prêche : il a entièrement soldé sa position dans Nvidia, le fabricant de puces star de l'IA, jugeant son prix décroché de toute réalité. [3]

Le « rêve fiévreux » qui devrait tous nous inquiéter

Le plus troublant, c'est que le scénario optimiste fait peur lui aussi. Pour justifier ces valorisations démentes, l'IA devrait, selon Damodaran, remplacer des emplois entiers, pas se contenter d'être un outil d'appoint.

Et là, il lâche un chiffre. Si l'IA tient vraiment cette promesse, « la moitié des cols blancs » (les employés de bureau) perdraient leur travail. [1] Le seul moyen de rentabiliser ces milliards serait donc une saignée sociale massive.

C'est ce paradoxe qu'il appelle le « rêve fiévreux de l'IA ». Soit la technologie déçoit, et les capitaux empruntés partent en fumée. Soit elle réussit pleinement, et elle crée des coûts sociaux vertigineux qu'on ferait mieux d'anticiper dès maintenant.

Lui-même reconnaît détenir cinq des sept actions « Magnificent Seven » (les sept mastodontes de la tech américaine : Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, Tesla). Il assume de devoir désormais analyser leurs dépenses d'équipement et leur amortissement, des données qu'il pouvait ignorer quand ces entreprises étaient « légères ».

Son inquiétude la plus crue tient à l'obsolescence. Ces géants bâtissent des infrastructures amorties comptablement sur dix ans, mais qui pourraient être périmées en cinq — les puces vieillissent vite. Il glisse même qu'il n'est pas sûr qu'ils mesurent ce dans quoi ils s'engagent.

À l'inverse, il salue la prudence d'Apple, longtemps moquée pour son retard dans l'IA. À ses yeux, on sous-estime la retenue en affaires : Apple peut observer les autres se tromper et apprendre de leurs erreurs avant de brûler des milliards. [1]

La stratégie Posthumain : comment se blinder avant la secousse

Reste la seule question qui compte pour vous : qu'est-ce qu'on en fait, concrètement ? Bonne nouvelle, il y a des leviers réels — et la plupart ne demandent ni d'être trader ni d'avoir un patrimoine de riche. Mauvaise nouvelle, ils exigent de la discipline, l'ingrédient le plus rare en période d'euphorie.

1. Regardez sous le capot de vos placements

Premier réflexe : vérifier votre exposition réelle. Beaucoup pensent être diversifiés alors qu'ils détiennent surtout de la tech américaine déguisée. L'indice S&P 500 (les 500 plus grandes entreprises américaines) est devenu très « lourd du haut », dominé par une poignée de valeurs IA.

Autrement dit, si vous possédez un fonds qui suit cet indice, vous êtes probablement bien plus exposé à l'IA que vous ne le croyez. [7] La première action gratuite : ouvrir votre relevé et regarder quel pourcentage repose réellement sur cinq ou six entreprises.

2. Diversifier « pour de vrai » et distinguer créateurs et adopteurs

La parade classique reste la diversification : étaler ses œufs sur plusieurs paniers. Concrètement, les stratèges citent les actions « value » (entreprises décotées), les petites capitalisations, les obligations de qualité et les marchés étrangers. [8]

Mais une nuance change tout : séparer les créateurs d'IA (Nvidia, OpenAI…) des adopteurs — les entreprises plus banales qui utilisent l'IA pour mieux travailler. Si la bulle des créateurs se dégonfle, les adopteurs, eux, profitent toujours de la technologie sans en porter le risque spéculatif.

Attention au piège : la diversification ne protège pas de tout. Damodaran lui-même alerte qu'aujourd'hui, presque tous les actifs bougent ensemble, ce qui affaiblit la parade classique. Il a personnellement glissé une part de son argent vers le cash et l'or — un aveu rare chez un homme de chiffres.

3. La leçon de fond : le prix, pas l'histoire

C'est le vrai cadeau de Damodaran et il vaut pour tout le monde. Une excellente entreprise peut être un désastreux investissement si vous la payez trop cher. « Magnifique boîte » et « bon achat » sont deux choses différentes.

Sa méthode tient en une discipline de vente : on achète quand c'est sous-évalué, on vend quand ça devient survalorisé, sans s'attacher émotionnellement à un gagnant. Il prévient que sans cette règle, on confond la chance d'un marché haussier avec du talent — jusqu'au jour où la marée se retire.

Enfin, ne paniquez pas et ne fuyez pas tout. L'histoire montre que même les krachs technologiques violents finissent par laisser place à de nouveaux cycles de croissance. L'enjeu n'est pas de deviner le sommet, mais d'arriver à la secousse avec un portefeuille équilibré et des nerfs solides. La discipline aujourd'hui, c'est la sérénité demain.

Ici, il n'y a aucune pub. Donc aucun maître.

Pas d'annonceurs. Pas de dépendance à Google. Pas de course aux réseaux sociaux. Posthumain existe grâce aux abonnements — et à ceux qui veulent une information libre.

Chaque abonnement donne de l'oxygène à un média sans publicité, sans annonceurs et sans maître. Si vous voulez que cette voix continue d'exister, rejoignez les lecteurs qui la rendent possible.

Ici, il n'y a aucune pub. Donc aucun maître.

Pas d'annonceurs. Pas de dépendance à Google. Pas de course aux réseaux sociaux. Posthumain existe grâce aux abonnements — et à ceux qui veulent une information libre.

Chaque abonnement donne de l'oxygène à un média sans publicité, sans annonceurs et sans maître. Si vous voulez que cette voix continue d'exister, rejoignez les lecteurs qui la rendent possible.

Sources principales :

- The Decoder — "NYU finance professor Damodaran warns an AI crash could hit harder than the dot-com bust"

L'IA brûle du calcul à chaque usage (modèle « Spotify », pas « Netflix ») ; scénario du « rêve fiévreux » où « la moitié des cols blancs » perdrait son emploi ; éloge de la prudence d'Apple. (the-decoder.com) - Wikipedia — "Dot-com bubble"

Le Nasdaq a chuté d'environ 78 % entre mars 2000 et octobre 2002, effaçant plus de 5 000 milliards de dollars de capitalisation. (en.wikipedia.org) - OfficeChai — "History Suggests There Would Be An AI Bust, And It Would Be More Painful Than The Dot-Com Bust: Ashwath Damodaran"

Le boom dot-com était financé presque entièrement par actions (pertes de 60 à 90 % pour les actionnaires) ; le boom IA s'appuie sur la dette ; Damodaran a soldé sa position dans Nvidia. (officechai.com) - Goldman Sachs (via Introl / I/O Fund) — Projection de capex des hyperscalers

Capex cumulé des géants du cloud : 1 150 Md $ sur 2025-2027, plus du double des 477 Md $ dépensés en 2022-2024. (introl.com) - Morgan Stanley — "Bridging a $1.5tr Data Center Financing Gap"

2 900 Md $ de capex data centers 2025-2028 ; 1 400 Md $ couverts par la trésorerie des géants ; trou de 1 500 Md $ comblé par le crédit, dont ~800 Md $ de crédit privé. (morganstanley.com) - BuildMVPfast — "Hyperscaler AI Capex Spending 2026"

Les services IA ont généré ~25 Md $ de revenus en 2025 face à plus de 250 Md $ d'investissement, soit ~10 cents de recette par dollar de capex. (buildmvpfast.com) - The Motley Fool — "Afraid of an AI Crash? These 3 Safer Plays Could Protect Your Portfolio."

Le S&P 500 est devenu très concentré en valeurs tech ; pistes de diversification : actions value, petites capitalisations, obligations de qualité. (fool.com) - Yahoo Finance — "How to protect your portfolio if you're worried about an AI bubble"

Distinguer « créateurs » et « adopteurs » d'IA ; diversifier hors des actions américaines ; obligations de qualité et or comme amortisseurs. (finance.yahoo.com)